海外旅行保険はクレジットカードで大丈夫か? という問題の答えはコレ!

海外旅行に行くとき保険に入りますか?

ツアー申込みでも飛行機申込みでも、WEBで申し込み作業をしていると、海外旅行保険を薦められます。

みなさんは申し込んでいますか?

はたして、海外旅行保険は毎回払った方がいいのか?

クレジットカードの保険だけで大丈夫なのか?

詳しく説明します。

↓↓結論は、この3枚を所有することです。↓↓

年会費無料で、海外旅行保険が自動でついてくるカードはこちら(エポス)

年会費無料で、海外旅行保険がカード決済すればついてくるカードはこちら(楽天) ![]()

年会費無料で、海外旅行保険が自動でついてくるカードはこちら(三井住友VISA) (2年目以降も年会費無料にするのに、ある処理が必要です)

では、なぜこの3枚を持つことが正解なのか、詳しく説明していきます。

海外旅行保険について詳しく知りたい方は、ぜひ! 記事をお読み下さい。

徹底的にリサーチした結論です!

海外旅行保険はいくらかかる?

海外旅行保険がいくらかかるのか?

「海外旅行保険 比較サイト」で見積もりを出してみると

大人1人 アジア 7日間 で平均5400円 (3500円~8140円)

(値段の違いは、補償する金額の違いにもよりますので、単純にどの会社が高い安いというものではありません)

大人1人 北米 9日間 で平均6900円 (5730~9400円)

結論 保証限度額の違いによって料金は違ってきますが、1日あたり800円くらいはかかりそうです。

海外旅行でのトラブルは3.6%(28人に1人)で起こっている。

海外旅行保険には入るべきなのか? 無駄ではないのか?

どれくらいの人が保険を使うことになるんだろう?

説明していきます。

データは、「ジェイアイ傷害火災保険株式会社」が発表している2015年度の海外旅行保険事故データによります。

以下は、同サイトからの引用です。

2015年度の海外旅行中の事故発生率は3.60%となりました。これは28人に1人が何らかの事故に遭っている計算です。

海外では、気温や衛生環境、食事や水質等が異なること、また長時間の移動や時差等により体調を崩しやすく、併せて犯罪率が日本と比較して全般的に高いことから事故に遭いやすい状況にあるといえます。

海外旅行保険で最も事故件数が多い補償項目は「治療・救援費用」(割合49.0%、前年比+3.1%)で、ケガや疾病による治療費用、救急車等の交通費や医療通訳費、入院した際に家族が現地に駆けつける場合の渡航費用、日本や第三国までの医療搬送費用等を補償します。

3.6%の人が保険を適用するような「事故トラブル」に会っていて、そのうち49.0%が「治療・救援費用」つまりケガ・病気で治療を受けています。

すると、ケガ・病気で治療した割合は3.6%の半分で、1.8%です。

結論 海外旅行で事故トラブルに会うのは3.6%で、ケガ・病気で治療する割合は1.8%であり、100人に2人。

海外でのリスクは、ケガ・病気

何に対して保険がつくか 補償の対象をチェック

|

補償の対象 |

説明 |

補償限度額(上の見積もりの場合) |

| 傷害死亡 | ケガが原因の死亡 | 3000万円 |

| 傷害後遺障害 | ケガが原因で生じた後遺障害 | 3000万円 |

| 治療費用 | ケガや病気の治療や入院 | 3000万円~無制限 |

| 救援者費用 | 家族が現地にかけつけた費用 | 2000万円~3000万円 |

| 疾病死亡 | 病気が原因の死亡 | 1000万円~3000万円 |

| 個人賠償責任 | 他人にケガをさせたなどの賠償責任 | 1億円 |

| 携行品 | 自分の持ち物の盗難や紛失 | 20万円~50万円 |

先ほどの「海外旅行保険 比較サイト」での見積もりを、もっと詳しく見ると、何に対してどれだけ保険が出るかがわかります。

もちろんすべてリスクですが、もっとも大切な補償は「治療費用」ではないでしょうか?

「傷害死亡」も「疾病死亡」も、結局、自分が死んだら終わりです。確かに残された自分の家族が困りますが、それは今回の海外旅行に始まった話ではありません。生命保険に入るなり、それは別に対策をすでにとっておくべきことでしょう。

「救援者費用」も、家族が来るにしても最低限の人数にすれば、そんなに高額にはならないでしょう。

「個人賠償責任」も自分が気を付ければ防げるでしょうし、極々レアケースです。そもそも国内でも賠償責任をする状況なんて普通はないです。

「携行品」も高価なものを持っていかなければ被害はそれほどでもないですし、そもそも補償額も大きくないです。

結論 気をつけるべきリスクは、病気・ケガの「治療費用」です。実際に保険がもっとも使われているのもこの「治療費用」です。

海外は治療費が高い。

日本と海外 治療費の差 の例(盲腸・骨折の場合)

| 日本 | アメリカ | フランス | タイ | |

| 盲腸 | 40万円 | 162~217万円 | 86万円 | 51万円 |

| 骨折 | 1.5万円 | 6.5万円 | 5万円 | 3.7万円 |

「価格.com 海外の医療費」より

日本は物価が高いイメージですが、実は、治療費に関してはむしろ日本の方が安いようです。

アメリカなんてビックリするくらい高いですよね?

ちなみに、アメリカでは救急車もお金がかかります。基本料金41700円+1500円/マイルです。街中で倒れて病院が近かったら5kmくらい走っても5万円で済みますが、グランドキャニオンとかド田舎で倒れようものなら大変です。お金を払えるかどうかを聞かれて払えないと運んでくれないという話を聞いたことがあります。

アメリカの医療制度って大丈夫なんでしょうかね?

海外では日本の保険が効かない・・・が、実は、後で返ってくる。

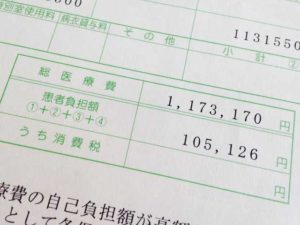

外国でかかった医療費には、日本の公的医療保険は使えない――そう思い込んでいませんか?

もちろん、外国の病院で、日本の健康保険証を出しても相手にされません。医療費の全額を自費負担で支払う必要があります。国によっては、べらぼうな高額になったりします。

でも、後から手続きをすれば、日本の公的医療保険から、使った医療費のうち、それなりの額を受け取れるのです。

それが「海外療養費」という制度です。

ただし、気を付けないといけないのは、戻ってくる金額の計算方法です。

海外で受けたのと同じ内容の医療を、日本で受けた場合の診療報酬をもとに算定し、そこから保険が効く額(7割)を払い戻します。海外で実際にかかった額が日本での算定額より少ないときは、実際にかかった少ない額を分母にします。

たとえば、アメリカで手術を受けて自費で50万円支払い、かりに日本で同じ治療をしたら診療報酬が30万円で済むと算定された場合、30万円の7割の21万円が戻ります。50万円の7割である35万円ではないということです。

日本に比べて外国の方が医療費が高い傾向を考えれば、ある程度の損は覚悟しなくてはいけないでしょう。

結論 海外の医療費でも、公的医療保険が使えてかなり返ってくる。(全額自己負担ではない)

公的医療保険が効くのならば、海外旅行保険をかけることは二重に保険をかけているのと同じです。

ふだん日本で使っている保険が効くわけですから、海外旅行保険は絶対に必要というほどでもないでしょう。

クレジットカードについている保険は大丈夫か?

あなたのカードは「自動付帯」か「利用付帯」か

クレジットカードに海外旅行保険がついていることが多いですが、実は「自動付帯」と「利用付帯」の2種類があります。

自動付帯はカードを所有しているだけで無条件で保険がつきます。

利用付帯は、その海外旅行の交通費などに対して、事前にクレジットカードを使用していないと保険が効きません。

例 利用付帯である楽天カードの場合

多くのクレジットカードは利用付帯になっているケースが多いです。年会費が1万円以上するような「高価な」クレジットカードは自動付帯であることが多いです。

ただ、飛行機チケットの決済にもカードは使うでしょうし、成田空港までの電車代などでもOKなので、その支払いをしておけば利用付帯のクレジットカードでも保険は効きます。

「治療費」が出るか出ないか、金額はいくらか

「海外旅行保険が2000万円補償!」などと言っていても、詳細を見てみたら死亡補償であって、実は「治療費」は出なかったりするカードもあります。

上でも書いた通り、保険で最も大切なのは「治療費」なのです。保険会社もここの費用は抑えたいところなのです。

有料の海外旅行保険では「3000万円~無制限」くらいは出ますが、クレジットカードについている保険では治療費は0~200万円が普通であまり出ないのです。

しかし、クレジットカードを複数枚持っている場合

傷害死亡・障害後遺障害は、最も高い金額を設定しているクレジットカードの金額しか補償されませんが、それ以外の補償は金額を合算することができます。

つまり、「治療費」もカードを複数枚持つことで補償限度額を引き上げることが出来るのです!

年会費無料で自動付帯のカードがあります

海外旅行者にとって、こんなにありがたいカードはありません。

年会費が初年度だけ無料のカードは多いですが、このカードは永久無料です。

自動付帯なので、持っているだけで保険が効きます。

治療費も傷害(ケガ)で200万円まで、疾病で270万円まで出ます!

年会費無料で、治療費限度額がこんなに高いカードは他にはありません。

そのカードはこちらです。→ 年会費が永久無料で、海外旅行保険が自動付帯のカード

手続きだけ少々面倒かもしれませんが、慣れている人ならWEB申込みで10分かかりません。

あとはカードが届くのを待つだけです。

持っていて損は何もありませんので、とりあえず申し込んでおきましょう!

【お薦め】さらに、あと2枚を持っておけば万全

| エポスカード | 楽天カード | 3枚持っている場合 | ||

|---|---|---|---|---|

| 年会費 | 無料 | 無料 | 無料 | 無料 |

| 自動付帯 | 自動付帯 | 利用付帯 | ||

| 傷害死亡・ 後遺障害 |

最高500万円 | 300万円 | 最高2000万円 | 最高2000万円 |

| 傷害治療費用 | 200万円 | 100万円 | 200万円 | 500万円 |

| 疾病治療費用 | 270万円 | 100万円 | 200万円 | 570万円 |

| 賠償責任 | 2000万円 | 2500万円 | 2000万円 | 6500万円 |

| 救援者費用 | 100万円 | 150万円 | 200万円 | 450万円 |

| 携行品損害 | 20万円 | 20万円 | 20万円 | 60万円 |

(利用付帯のクレジットカードを、飛行機代・交通費等の決済に使っておく必要があります)

(三井住友VISAクラシックAは、「マイペイすリボ」で毎月の支払額を引き上げる設定をして、年1回カードを利用すれば実質の年会費は無料と同じになります)

エポスカードだけでは、例えばケガの治療なら200万円だけしか支払われませんが、三井住友VISAカード、楽天カードを合わせることにより500万円にまで引き上げることが出来ます。

ただし、楽天カードは利用付帯なので、交通費やツアーの支払いで事前に決済しておく必要があります。

まとめ

日本の公的医療保険でかなりの金額が返ってくることを考えれば、それほど神経質になる必要はないですよね。海外と日本での医療費の違いによって少々損することがあったとしても、クレジットカードで500万円までカバーできるのでほぼ全額カバー出来るでしょう。万が一、1000万円かかったとしても全額カバーできるでしょう。

ちなみに私自身も、クレジットカード複数枚所有で海外旅行しています。エポスカードも三井住友カードも楽天カードも持っています。有料の海外旅行保険に入ったことはありません。何となく払っていた、海外旅行保険の5000円~1万円をタダにしましょう!

いかがでしたでしょうか? 申込の手続きを面倒に感じるかもしれませんが、この機会に是非!

海外旅行保険以外にも、海外でのキャッシングでもクレジットカードは必須のアイテムです。

年会費も永久無料のカードですので、持っていて損になることはありません。

ポイントがついたりむしろ得します。バナーをクリックしてぜひ特典をチェックして下さい。

年会費永久無料で、海外旅行保険が自動でついてくるカードはこちら(エポス)

年会費永久無料で、カード決済すれば海外旅行保険がついてくるカードはこちら(楽天) ![]()

年会費無料で、海外旅行保険が自動でついてくるカードはこちら(三井住友VISA) (2年目以降も年会費無料にするのに、ある処理が必要です)

長々とお付き合い頂き、ありがとうございました。

旅行の記事もアップしていきますので、ぜひご期待下さい。

参照サイト

海外旅行保険 比較サイト ジェイアイ傷害火災 価格.com(海外の医療費) 海外療養費 YOMIURI ONLINE ヨミドクター